"Así, no va". Los problemas reales de Argentina. Síntesis Macro.

- lucianaflorescba

- 8 sept 2021

- 7 min de lectura

Actualizado: 15 ago 2023

Por Lic. Mgter. Luciana Flores

Las propuestas y los programas basados en acciones concretas para resolver los problemas estructurales de Argentina brillan por su ausencia, como así también cualquier intento de sana autocrítica.

En el mejor de los casos, la estrategia está dirigida a sostener que el “otro” es o fue peor, sumado a una agenda deliberadamente dirigida a temas que dividen a la sociedad y generan la polémica necesaria para no concentrarnos en los temas económicos de fondo que impiden vislumbrar una salida.

Así, no va.

En un excelente seminario online realizado por el banco ICBC, José Aristi presentó una síntesis macroeconómica en donde describe las cuestiones de fondo que persisten en Argentina a través del tiempo y que impiden la salida de una larga y agotadora crisis que profundizó la pobreza y la desesperanza de gran parte de la población argentina.

A partir de ella, y de otros informes, intentaré reflejar una compleja red de eternos problemas sin resolver.

Producto Bruto Interno

El crecimiento de una economía, está dado por el incremento de su PBI real, que es la cantidad de bienes y servicios producidos en un periodo.

Como puede observarse en el grafico siguiente, hace 10 años que el PBI de Argentina llegó a un techo que no ha podido traspasar, intercalando años de crecimiento (variación positiva) con años de decrecimiento (variación negativa).

Se observa en la última década un estancamiento promedio del PBI, aunque si miramos un gráfico de más largo plazo del PBI argentino en relación con el resto del mundo, se vería un escenario más grave aún:

En conclusión, la población argentina se viene empobreciendo hace ya varios años.

Pero lo más difícil de entender, es la ausencia de una estrategia de crecimiento de largo plazo para el país. Una estrategia que solo es posible pensando un modelo de país que potencie el ahorro y la inversión productiva, que genere mayor competitividad, mayor productividad, más valor agregado y progreso tecnológico que inserte a Argentina en el mundo con generación de empleo genuino.

Ni con la mano invisible del mercado, ni sólo con el gasto del estado puede generarse riqueza sostenida.

¿Qué medidas deben adoptarse para aumentar la acumulación de los factores de producción: inversión en capital, mano de obra calificada y tecnología?

¿Cuál es el plan para generar riqueza?

Inflación

Argentina es uno de los 5 países con más inflación del mundo, cuando la misma ha sido derrotada ya a fines del siglo pasado y en la actualidad ha dejado de ser un problema prácticamente en todo el mundo. Solo un puñado de países tiene una inflación de dos dígitos.

Si bien el gráfico muestra la variación de precios de los últimos 10 años, la inflación es un problema que ha atravesado varios gobiernos e ideologías y que nadie ha podido resolver.

"Si algo caracteriza a la historia de la economía argentina son sus numerosos episodios inflacionarios e hiperinflacionarios, un caso de estudio en todo el mundo por la frecuencia e intensidad con las que se presentaron. Un informe reciente elaborado por la Unidad de Estudios y Proyectos Especiales de la Cámara Argentina de Comercio (CAC), muestra que durante los últimos 100 años, la tasa de inflación promedio del país fue de 105% anual, con un máximo histórico de 3079% en 1989" (Infobae).

Es más: desde 1944 hasta hoy, de 26 presidencias analizadas solo cinco registraron variaciones de precios menores a los dos dígitos, mientras que en el extremo opuesto, seis presidentes tuvieron inflaciones anuales de tres dígitos (Infobae).

La elevada y constante inflación crea serios problemas, tales como: “reduce el ingreso de los trabajadores, genera inestabilidad cambiaria, disminuye la capacidad de ahorro y la monetización, desalienta la inversión, la moneda nacional tiende a desaparecer, alienta la indexación, la fuga de capitales y el cortoplacismo" (Renes Lenicov).

Déficit Fiscal: La causa de gran parte de los problemas

En el gráfico puede observarse que, salvo un corto periodo de tiempo, el déficit (barras marrones claras y oscuras), incluyendo el resultado fiscal y financiero, ha persistido en los últimos años.

Cuando el Estado gasta más de lo que recauda, aparece el déficit, que siempre genera el aumento de la deuda y/o de la emisión monetaria y/o de los impuestos.

La deuda pública siempre crece por el déficit fiscal, y cuando se acumula, llega un momento que no se puede pagar. Es conocida nuestra historia de defaults y reestructuraciones. Por este motivo los prestamistas cobran una tasa adicional por los créditos solicitados, sea para el sector público o el privado.

Si se emite para financiar el déficit, aumenta el impuesto inflacionario que reduce el poder de compra de las personas.

Por lo tanto, el problema real que está atrás del problema inflacionario y de la deuda en Argentina es el persistente déficit fiscal.

A excepción del periodo de la presidencia de Néstor Kirchner en donde hubo superávits gemelos (superávit fiscal y comercial), los últimos 50 años se caracterizan por déficit fiscal. Este es uno de los principales dilemas de los últimos decenios de Argentina que la política no ha podido solucionar (salvo momentos muy puntuales).

La política argentina debe discutir los componentes de los desequilibrios fiscales y ofrecer un programa fiscal consistente, creíble y razonable para los próximos años, y debe empezar a ejecutarlo.

No se puede seguir optando eternamente por parches de corto plazo que siguen hipotecando el futuro.

Pasivos del tesoro y del Banco Central. Una bomba de tiempo.

En la nota de la sección de economía del diario Infobae titulada “Los bancos prestan al Estado 9 de cada 10 pesos que depositan sus ahorristas” (https://www.infobae.com/economia/2021/09/06/los-bancos-prestan-al-estado-9-de-cada-10-pesos-que-depositan-sus-ahorristas/), se detalla con precisión la magnitud de este problema:

En una Argentina en crisis, el elevado déficit fiscal genera al Tesoro la necesidad de financiamiento, y el sector privado, no tiene margen para endeudarse, ni horizontes de crecimiento, por lo que la enorme liquidez del sistema financiero (producto de la emisión monetaria) termina dirigiéndose a títulos emitidos por el Banco Central y a Letras colocadas por el Tesoro para hacer frente a sus necesidades de caja.

La consecuencia de este fenómeno es que la mayor parte de los depósitos que reciben los bancos de empresas e individuos no vuelve al sector privado para inversión, sino que es redirigido a la compra de deuda pública, lo que genera una suerte de círculo vicioso. Los fondos disponibles son aspirados casi en su totalidad por el sector público, que desplaza al privado.

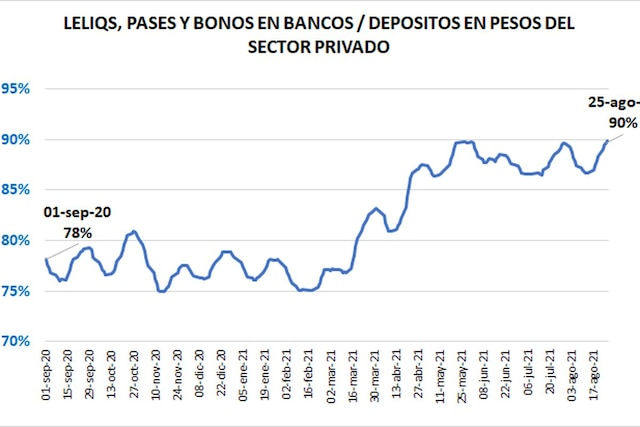

El 90% de los depósitos en pesos del sector privado están colocados en instrumentos que emite el BCRA (62%) o el Tesoro (28%), como puede observarse en el gráfico.

Este fenómeno se denomina crowding out, también conocido como efecto “desplazamiento” o efecto “expulsión”, una situación en la que la capacidad de inversión de las empresas se reduce debido a la deuda pública, es decir: la expulsión del sector privado de la economía por parte del sector público.

No menos preocupante es la enorme y peligrosa concentración de fondos en pasivos del Banco Central (Leliqs y Pases Pasivos).

"Hoy el BCRA tiene Pasivos Remunerados (Leliqs y Pases Pasivos) por $4,1 billones. Equivalen a 1,4 veces la Base Monetaria y generan una emisión por intereses de $120.000 millones mensuales (4,1% de la BM)" (Infobae).

Los pesos emitidos terminan siendo absorbidos por el Central vía Leliq y pases pasivos para evitar que la emisión se traslade plenamente a precios o al dólar. Los bancos privados compran Leliq al Banco Central inmovilizando el dinero, por las que cobran una tasa de interés. Por lo que las leliq, son dinero retirado del circuito, pero se reproduce al ritmo de la tasa de interés, que se transforma en más emisión futura.

¿Hay peligro en semejante concentración de recursos que destinan los bancos a deuda emitida por el sector público, tanto el Tesoro como el Banco Central? El principal riesgo -hoy reprimido por el estricto control de capitales- es que se reduzca la demanda de pesos de la gente y de las empresas, por ejemplo, ante el temor de una devaluación. En ese caso, podría haber retiro de depósitos que presione a los bancos a desarmar parte de su cartera en bonos. En ese escenario, el Central debería devolver las Leliq a los bancos y eso implicaría automáticamente mayor emisión monetaria, en el mejor de los casos.

Este, no es un problema nuevo en Argentina. En el periodo de gobierno anterior, sucedió algo similar, con las llamadas “Lebacs”, utilizadas para evitar la corrida al dólar. El final de la historia es conocido: Tasas de interés efectivas cercanas al 80% (con la consecuente desaparición de la inversión productiva), financiamiento de la bicicleta financiera, fuga de capitales, mega devaluación, "reperfilamiento" de la deuda, y colapso del sistema financiero.

Al igual que entonces, los enormes pasivos del Banco Central son hoy una verdadera bomba de tiempo.

Tipo de Cambio: un problema recurrente.

“En Argentina el tipo de cambio es un precio de referencia central. Sin embargo, en estos 37 años desde la democracia se ha pasado por períodos de retraso y adelanto cambiario, de tipo de cambio fijo y variable, y de regímenes que han oscilado entre el control y la libertad total. Muchas veces fue utilizado como ancla antiinflacionaria, a pesar de que todos saben que cuando el tipo de cambio se atrasa, en algún momento habrá que devaluar, lo que es sinónimo de más inflación y de caída del salario real” (Renes Lenicov).

“Con toda la experiencia acumulada en materia de devaluaciones e inflación, ¿Por qué periódicamente hay un estallido? ¿Por qué no se logra diseñar una política que mantenga estable el tipo de cambio real efectivo? Eso ayudaría a aumentar las exportaciones y conseguir divisas, objetivos con los que todos están de acuerdo. ¿Cómo hace una empresa para exportar si no sabe cuál será el valor que recibirá en pesos por cada dólar?” (Renes Lenicov).

Las bruscas fluctuaciones de la moneda, las terribles devaluaciones que ha sufrido el país a lo largo de la historia, la constante amenaza de una corrida, el miedo a la licuación de los activos, y la sospecha permanente de que mañana los pesos valdrán menos que hoy, han erosionado la valoración de la moneda nacional.

La pesificación de la economía Argentina difícilmente pueda ser impuesta a la fuerza o por amor a la patria. El tipo de cambio tiene que ser una política de estado.

Inexistencia de acuerdos políticos, económicos y sociales.

La falta constante de acuerdos políticos, económicos y sociales para la elaboración de políticas de largo plazo, es, y ha sido en los últimos años de nuestra historia, uno de los mayores y más profundos problemas que aqueja a la Argentina. Y parece no existir capacidad, o mejor dicho, voluntad suficiente para cambiar esa realidad.

Si consideramos la complejidad de la situación, no será posible salir del estancamiento sin la consolidación de un acuerdo entre las distintas fuerzas políticas y los distintos sectores sociales para implementar medidas sustentables en el tiempo, que eviten las continuas modificaciones de la política económica según el signo político y los intereses del gobierno de turno.

Argentina debe crecer. Para ello hacen falta políticas que desarrollen productividad y competitividad, que ajusten los desequilibrios fiscales y comerciales, que establezcan las bases para la estabilización del tipo de cambio y la recuperación de la moneda nacional y restituyan la confianza cívica, la cultura del trabajo y el sentimiento de propósito colectivo.

Y para ello es necesario poder, el poder que otorgan los consensos.

Comentarios